La fondation de la Caisse populaire de Lévis : aux sources du Mouvement Desjardins

Le 6 décembre 1900, une centaine de citoyennes et citoyens sont réunis dans les locaux de la succursale lévisienne de la Société des Artisans canadiens-français, rue Eden (renommée plus tard l’avenue Bégin), à Lévis. Cette réunion a pour but de « prendre connaissance des statuts et règlements préparés […] en vue de la création d’une société coopérative d’épargne et de crédit à capital variable et à responsabilité limitée1 ». Devant l’auditoire, Alphonse Desjardins (1854-1920) expose le projet qu’il élabore depuis plus de deux ans. À la fin de la soirée, 132 personnes signalent leur intention de devenir membre en souscrivant au moins une part sociale. La Caisse populaire de Lévis est née. Sans le savoir, Alphonse Desjardins venait de jeter les bases de ce qui allait devenir l’un des plus importants groupes financiers coopératifs au monde. Retour sur les débuts de ce pilier de l’économie québécoise.

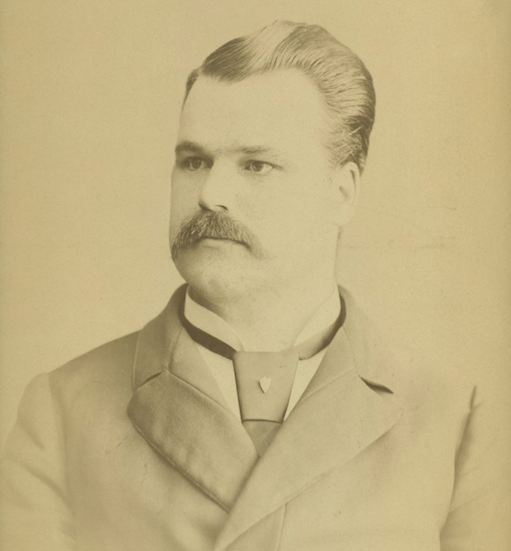

Archives du Mouvement Desjardins.

Portrait d’Alphonse Desjardins, probablement dans les années 1880.

Les ravages de l’usure

Le 6 avril 1897, Michael Joseph Francis Quinn, député conservateur de la région de Montréal, se lève de son siège à la Chambre des communes et dépose le projet de loi, le bill no 15 modifiant la loi concernant l’intérêt. Il avait comme objectif de rendre illégaux les prêts usuraires en fixant à 6 % par année le taux d’intérêt exigible sur les prêts octroyés par des institutions ou des prêteurs privés. Pour justifier le dépôt de ce projet de loi, Quinn explique : « Il s’est présenté par tout le pays, surtout dans la ville de Montréal, des cas où l’on a perçu des intérêts équivalant presqu’à 3 000 pour 100 par année. Il y a eu, il n’y a que quelques jours, à Montréal, un cas remarquable où un homme qui avait emprunté $150, a été poursuivi et condamné à payer, en intérêts, la somme de $5,000 sur ce capital de $1502. »

Présent dans l’assistance, le sténographe lévisien Alphonse Desjardins est particulièrement intéressé par cette question. Ancien journaliste et militant politique, Desjardins est bien au fait des réalités socioéconomiques de ses compatriotes. Issu d’une famille nombreuse et modeste, il a lui-même vécu les effets de la pauvreté. Il devra son éducation à une mère dévouée et à la charité des religieux du Collège de Lévis. La question de l’usure le touche particulièrement. Il le dira d’ailleurs lui-même plus tard, le dépôt de ce projet de loi par le député Quinn sera le point de départ d’un long travail de recherche et de réflexion : « Ce furent ces tristes révélations qui nous amenèrent à approfondir ce problème et nous engagèrent à étudier les moyens de la résoudre3. »

Les services financiers à la fin du XIXe siècle

La question des prêteurs usuraires était le symptôme d’un problème beaucoup plus large, soit celui du manque d’accessibilité aux services financiers de base pour une grande partie de la population. En 1901, le Québec compte 121 succursales bancaires sur son territoire. Cela dit, l’accessibilité aux services bancaires est moindre dans le Québec francophone que dans le reste du Canada de même que dans le Québec anglophone. L’historien Ronald Rudin remarque que les banques canadiennes détenues majoritairement par des intérêts anglophones font peu d’effort pour développer les marchés francophones4.

Pour combler le vide, des banques francophones se développent plus largement sur le territoire du Québec. Parmi celles-ci, notons la Banque d’Hochelaga, la Banque Provinciale, et la Banque Nationale, qui comptent cumulativement 47 succursales toujours en 19015. Offerts dans les principaux centres urbains de la province, les services bancaires sont inaccessibles dans plusieurs régions et campagnes du Québec. La population de Lévis, au compte de 7 783 personnes en 1901, fait partie de celle qui n’a pas accès à des services bancaires.

Au-delà de l’accessibilité physique, la nature des services qu’offrent les institutions financières constitue aussi un problème majeur pour plusieurs. En effet, les banques de l’époque, autant les anglophones que les francophones, sont principalement des banques d’affaires. Souvent fondées par d’importants entrepreneurs, elles servent surtout à financer la grande entreprise. La Loi sur les banques, sanctionnée par le parlement canadien en 1871, limite aussi leur capacité à offrir des services aux particuliers. Elle interdit notamment aux banques de faire des prêts hypothécaires et des prêts de moins de 500 $. Il faudra attendre les années 1950 et 1960 pour voir ces institutions investir pleinement le marché des services aux particuliers6.

Par conséquent, dans le système bancaire de l’époque, le rôle des petits épargnants se limite à alimenter les banques en liquidité. « Elles [les banques] prêtent à une clientèle qui se recrute principalement dans les grandes industries et le commerce. L’humble ouvrier ou cultivateur, qui dépose chez elle, n’a que son argent : d’emprunt, jamais7. » Or, comme le souligne l’historien Pierre Poulin, le crédit est, dans la pensée de Desjardins, essentiel aux activités productives et au développement économique des individus et des collectivités8.

La coopération comme solution

Dans les mois qui suivent le dépôt du projet de loi de Quinn, Desjardins profite de ses temps libres et de son accès privilégié à la Bibliothèque du Parlement pour se renseigner sur de possibles pistes de solutions. C’est lors de l’une de ses visites dans le bâtiment néogothique inspiré des abbayes du Moyen-Âge que Desjardins tombe sur un ouvrage du coopérateur Henry William Wolff. Fondateur et coprésident de l’Alliance coopérative internationale, Wolff publie, en 1893, People’s banks: A Record of Social and Economic Success dans lequel il présente les activités de différentes institutions financières coopératives qui se sont développées en Europe depuis le milieu du XIXe siècle.

Intrigué par cette lecture, Desjardins communique avec Wolff, qui le met en contact avec plusieurs acteurs importants du monde coopératif européen. Cette démarche mène de volumineuses et riches correspondances qui permettent au Lévisien de parfaire ses connaissances sur les caisses rurales et les banques populaires des Allemands Friedrich Wilhelm Raiffeisen et Franz Hermann Schulze-Delitzsch ainsi que sur celles de l’Italien Luigi Luzzatti et du Français Charles Rayneri, pour ne nommer que ces institutions.

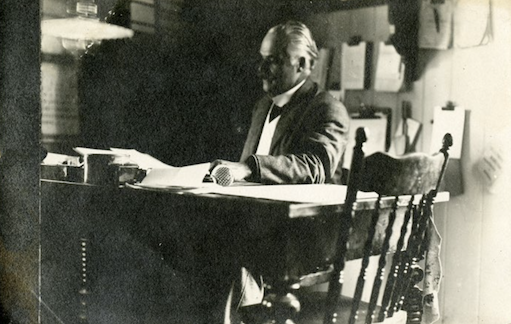

Archives du Mouvement Desjardins.

Alphonse Desjardins à sa table de travail, probablement vers 1907.

Alphonse Desjardins n’était pas complètement étranger au concept de l’entreprise coopérative. Depuis le milieu du XIXe siècle, des compagnies mutuelles, particulièrement des mutuelles d’assurance, voyaient le jour au Québec. Desjardins s’implique d’ailleurs dans la Société de construction permanente de Lévis, qui avait comme objectif de faciliter l’accès à la propriété pour la classe ouvrière9. Il puisera d’ailleurs dans le milieu mutualiste lévisien d’importants appuis pour son projet. Ce que découvre Desjardins lors de ses recherches européennes, c’est une façon d’appliquer les principes coopératifs aux activités bancaires.

Homme studieux et rigoureux — comme en témoigne les centaines de pages de notes de lecture présentes dans son fonds d’archives — il analyse les fonctionnements des différents modèles coopératifs européens pour en retirer les aspects les plus susceptibles de s’appliquer à la société canadienne-française de l’époque.

Ainsi pour Desjardins, c’est par la coopération — il disait à l’époque l’association — que les classes populaires pourront améliorer leur situation économique en palliant leur faiblesse individuelle par la force du nombre. La mission de la Caisse populaire de Lévis est donc de favoriser « l’indépendance économique » de ses membres en leur donnant accès à des services financiers10. Plus précisément, il s’agit d’organiser un système de crédit populaire en regroupant l’épargne populaire.

En plus de cette mission, Alphonse Desjardins a inscrit dans les documents de fondation de la Caisse populaire de Lévis que la société a pour but :

- de protéger ses membres contre les revers de fortune ;

- de leur venir en aide par l’usage sage et prudent du crédit ;

- de combattre l’usure au moyen de la coopération ;

- de permettre aux personnes dépourvues de fortune d’accéder à ses services ;

- de féconder l’esprit d’initiative et le travail local, industriel ou agricole ;

- de répandre parmi ses membres la connaissance pratique des principes élémentaires de la science économique11.

Les débuts de la Caisse populaire de Lévis

Les activités de la Caisse populaire de Lévis démarrent le 23 janvier 1901 soit un peu plus d’un mois après son assemblée de fondation. Les débuts sont modestes. Sans véritable moyen financier, la caisse a les allures d’une entreprise artisanale. Les historiens Guy Bélanger et Claude Genest parlent d’ailleurs des premières années d’activités comme d’une « phase expérimentale12 ».

Alphonse Desjardins cumule les postes de président du conseil d’administration et de gérant de la Caisse de Lévis. Comme les autres dirigeants de la caisse, il effectue le travail bénévolement. Pour pourvoir aux besoins de sa famille, il doit continuer d’occuper son travail de sténographe. Absent six mois par année, il compte sur l’aide d’autres membres de la caisse pour occuper, par intérim, le poste de gérant. À cet égard, il faut souligner l’apport majeur de Dorimène Desjardins (1858-1932), qui assure l’intérim de 1903 à 1906.

De plus, la Caisse peut utiliser un local prêté par les dirigeants de la succursale lévisienne de la Société des Artisans canadiens-français sur la rue Eden à Lévis. Les membres peuvent effectuer leurs transactions les lundis, les mercredis et les samedis soir. D’autres choisissent plutôt de se rendre directement à la résidence familiale des Desjardins, idéalement située près de l’église Notre-Dame-de-la-Victoire, pour y effectuer leurs transactions. Pour faciliter l’accès aux services pour les membres, notamment ceux et celles qui habitent plus loin, des percepteurs sont nommés afin de collecter leurs dépôts et éventuellement leurs versements de remboursement de prêt.

Il semble d’ailleurs que les premières transactions de l’histoire de la caisse aient été faites de cette manière, comme le démontre l’étude du premier registre de la caisse, qui suggère qu’Alphonse Desjardins parcourut, dans les premières journées, quelques rues lévisiennes afin de collecter les parts sociales de membres habitant un même pâté de maisons13.

Contrairement à de nombreuses institutions financières de l’époque qui imposaient le dépôt d’un montant minimal, la Caisse populaire de Lévis accepte tous les dépôts même les plus modestes. La « petite économie [est] la seule praticable pour l’immense majorité14 », rappelle Desjardins. Au terme du premier mois d’activité, les dépôts à la Caisse de Lévis totalisent 242,80 $.

Un premier prêt est octroyé en mars 1901. Il s’agit d’un prêt de 50 $ consenti à Olivier Jacques, un marbrier de Lévis qui exploite une entreprise de pierres tombales. Ce type de prêt cadre parfaitement avec la vision d’Alphonse Desjardins. Ainsi, la Caisse de Lévis favorise l’octroi de petits prêts aux gens normalement exclus par les autres institutions financières. La première limite de prêt est fixée à 100 $. Elle augmentera avec la progression de l’actif de la caisse. De plus, la caisse innove en permettant aux membres de rembourser leur prêt par versements hebdomadaires, bimensuels ou mensuels plutôt que d’avoir à le rembourser complètement à l’échéance comme il était coutume à l’époque15.

Afin de pouvoir octroyer du crédit à de petits emprunteurs qui n’ont pas de garanties sans nuire à la viabilité de la caisse, Desjardins emprunte à l’Italien Luigi Luzzatti le concept de « capitalisation de l’honnêteté » selon lequel « la valeur [morale] de l’emprunteur lui-même fait partie inhérente de la garantie que cherche et accepte l’association [la caisse]16 ». Ainsi un membre ne pouvant offrir de garanties financières pour son prêt peut tout de même l’obtenir à condition d’« être honnête, bon payeur, sobre, rangé dans ses habitudes, industrieux et bon travailleur17 ».

Fortement imprégnée des valeurs chrétiennes de l’époque, cette « garantie morale » offrait une protection contre les mauvais payeurs. Pour évaluer la « valeur » des nouveaux membres, la caisse — comme toutes les autres caisses qui suivront — limite au territoire des paroisses catholiques l’espace dans lequel elle recrute afin d’avoir une meilleure connaissance de ses membres potentiels. Elle demande aussi que deux autres personnes se portent garantes de la valeur morale de l’emprunteur.

L’emprunteur doit aussi justifier la raison de son prêt. Comme le souligne l’historien Pierre-Olivier Maheux : « La caisse ne cherche pas à placer ses fonds, mais à améliorer la condition de ses membres18. » Ainsi seuls les prêts que l’on juge bénéfiques pour la situation financière du membre seront accordés. Desjardins nomme « prêts productifs » les prêts qui servent à l’artisan ou à l’agriculteur pour se procurer des outils pour leurs travaux et ceux qui permettent l’achat comptant de biens de consommation essentiels, l’achat ou la rénovation d’une propriété19 et la consolidation de dettes existantes.

Alphonse Desjardins évoquera fréquemment les lents débuts de la Caisse populaire de Lévis. Au terme de sa première année d’activité, les 721 membres détiennent un maigre actif de 4 935 $. De toute évidence, les sociétaires font preuve de retenue20. On se questionne probablement sur la viabilité de l’entreprise. On met en doute l’expérience du couple Desjardins dans le domaine financier21. De plus, la panique bancaire de 1899, qui avait vu la fermeture de la Banque Ville-Marie et la réorganisation d’autres banques, est toujours présente dans la mémoire des Canadiens français. Elle joue certainement dans la méfiance de plusieurs à l’égard de la nouvelle coopérative. Malgré tout, la Caisse de Lévis progresse à un rythme soutenu. Après six années d’existence, elle possédait un actif de 43 529 $ en plus d’avoir consenti des prêts totalisant 190 000 $22.

Dorimène Desjardins et l’importance des femmes

Les hommes ne sont pas les seuls à pouvoir devenir membre de la caisse. Les femmes peuvent, elles aussi, devenir membres de la coopérative lévisienne. Conformément aux dispositions du Code civil de l’époque, elles sont cependant admises à titre de membres auxiliaires seulement. Elles doivent obtenir l’assentiment de leur mari pour devenir membres et pour obtenir du crédit. Elles ne peuvent pas non plus participer à la vie démocratique de la caisse : elles ne peuvent voter ni être élues23. Les femmes vont portant jouer un rôle majeur dans l’histoire des caisses, notamment Dorimène Desjardins, considérée comme la cofondatrice du Mouvement Desjardins.

Archives du Mouvement Desjardins, 1921.

Dorimène Desjardins accompagnée de deux de ses filles, Albertine et Anne-Marie, ainsi que de l’une de ses petites-filles, Cécile Lamontagne. Albertine, tout comme sa sœur Adrienne et son frère Raoul, participera, elle aussi aux activités de la Caisse populaire de Lévis.

Engagée dans le projet depuis le tout début, Dorimène Desjardins comprenait parfaitement la vision de son mari. En plus d’être sa confidente, elle aurait participé de façon informelle aux travaux préliminaires à la fondation de la caisse . Cette connaissance lui vaudra de devenir la gardienne de la mémoire de son mari après le décès de Desjardins en 1920. Entre 1903 et 1906, on lui confie la gérance par intérim. Elle voit à la perception des dépôts et au maintien des livres de comptabilité. De toute évidence, Dorimène s’acquitte parfaitement de cette tâche comme le démontre une résolution du conseil d’administration qui mentionne « le zèle et le dévouement qu’elle a apportés à promouvoir, même au prix de grande gêne et de grands inconvénients personnels, les meilleurs intérêts de la Société25 ».

Au cours des décennies suivantes, de nombreuses femmes se feront les émules de Dorimène. Celles que l’on surnommera les « travailleuses de l’ombre » seront une force tranquille qui permettra aux caisses populaires de fonctionner partout au Québec.

Le développement des caisses populaires

Un obstacle majeur à l’expansion des caisses est l’absence de reconnaissance légale pour les caisses populaires. Contrairement aux banques, aucune loi fédérale n’encadrait les entreprises coopératives au Canada. Devant ce manque dans la législation, Desjardins se montre prudent et limite le développement. Il procède à la fondation de seulement trois autres caisses dans les villes actuelles de Lévis, de Québec et de Gatineau. Sans encadrement légal, les dirigeants des caisses se retrouvent personnellement responsables des avoirs des membres.

Dès 1902, Desjardins profite de son accès aux parlementaires canadiens pour faire avancer l’idée que le Canada se dote d’une loi spécifique afin d’encadrer les institutions financières coopératives. Au cours des sept années suivantes, il trouvera des appuis chez le gouverneur général Albert Henry George Grey et chez plusieurs députés comme Frederick Debartzch Monk et Henri Bourassa qui l’aideront, sans succès cependant, dans trois tentatives qui mèneront au dépôt de deux projets de loi en 1906 et 1908. Ces échecs s’expliquent en partie par le lobby de groupes d’intérêt, particulièrement celui de l’Association des marchands détaillants, qui craignait la concurrence de coopératives de consommation26 et dont certains membres offraient du crédit au comptoir.

En parallèle à ses démarches au parlement fédéral, Alphonse Desjardins tâte le terrain du côté provincial où il obtient une meilleure écoute. Une première loi encadrant les coopératives agricoles avait déjà été adoptée en 1902. Comptant là aussi sur des appuis de taille, dont celui du premier ministre Lomer Gouin et du cardinal Louis-Nazaire Bégin, Desjardins participe activement à l’écriture du projet de loi présenté officiellement le 28 février 1906 et sanctionné le 9 mars suivant. La Loi sur les syndicats coopératifs ouvre le chemin au déploiement des caisses populaires partout au Québec.

Archives du Mouvement Desjardins.

La Caisse populaire de Maria en 1908. À l’image de plusieurs caisses de l’époque, elle est située dans une maison privée avec des heures d’ouverture limitées.

Dès 1907, Desjardins répond aux différentes communautés qui veulent mettre sur pied une caisse populaire. Devant les demandes grandissantes qui l’accaparent de plus en plus, il organise, à partir de 1910, des voyages de fondations en séries dans des comtés voisins. En 1912, il établit un record avec la fondation de 29 nouvelles caisses en une seule année27. Au total, il participera à la fondation de 136 caisses au Québec, mais aussi 19 en Ontario et neuf aux États-Unis dans des communautés francophones.

Principalement concentrées à l’est de Trois-Rivières, les caisses populaires sont présentes autant en milieu rural qu’en milieu urbain, y compris Montréal, qui voit la fondation d’une première caisse en 1908. Ces nouvelles institutions sont gérées bénévolement par des dirigeants élus parmi les membres. Souvent situées dans des maisons privées, elles fonctionnent grâce au dévouement des gérants et des membres de leurs familles, dont plusieurs femmes, comme nous l’avons noté précédemment. Elles reprennent ainsi le modèle de la Caisse de Lévis pendant ses premières années d’existence.

Gravement malade, Desjardins doit cesser ses voyages en 1915. Dorénavant, des collaborateurs verront à participer à la fondation des caisses. Il se consacre dès lors à l’encadrement des caisses existantes et met aussi sur pied un projet de fédération et de caisse centrale capable d’offrir aux caisses le soutien nécessaire à leurs opérations. Cloué au lit pendant de longue période, il n’aura pas le temps d’implanter ce projet. Il décède le 31 octobre 1920.

« La grandeur future »

« La modestie des débuts n’est pas un obstacle à la grandeur future. » Cette citation d’Alphonse Desjardins, maintes fois reprise par ailleurs, illustre bien la progression que connut le Mouvement Desjardins. La mort des fondateurs ne marque pas la fin d’une aventure, elle représente plutôt une étape dans une longue série de transformations que connaîtra la coopérative financière en 125 ans. Au cours des décennies suivantes, la mémoire d’Alphonse et de Dorimène Desjardins reste bien présente.

Objet de nombreuses commémorations au Québec et dans le reste de l’Amérique du Nord, le travail d’Alphonse et de Dorimène Desjardins est toujours reconnu 125 ans plus tard. Il ne faut cependant pas oublier celui des milliers de bénévoles et de travailleuses et travailleurs qui prirent le relais du couple lévisien pour mener à bien leur projet. Les petites caisses « artisanales » des débuts font dorénavant partie d’un groupe financier coopératif intégré, le sixième en importance au monde, dont l’actif atteint, en 2023, les 422 G$. De toute évidence, la modestie des débuts…

Thèmes associés à cet article

Publicité

Cet article fait partie d’une série d’histoires parues initialement dans le magazine Traces de la Société des professeurs d’histoire du Québec (SPHQ).